BLOCCATE LE COMPRAVENDITE PER GLI IMMOBILI “FANTASMA”

Le tipologie, le fasi

L’agenzia del territorio ha avviato una attenta analisi di fotografie aeree (ortofoto) ed altri documenti generati da applicazioni estremamente all’avanguardia ed in grado di identificare i fabbricati non ancora presenti nell’archivio catastale.

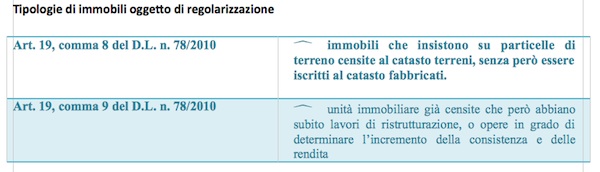

Entro il 30 aprile 2011 i proprietari e detentori di diritti reali su tali immobili avrebbero dovuto regolarizzarne la posizione denunciandone l’esistenza. I fabbricati intercettati dall’Agenzia del Territorio e non regolarizzati su iniziativa dei rispettivi proprietari entro i termini, non potranno ora essere oggetto di trasferimento (donazione, successione o compravendita), in difetto per poter ottenere il rilascio della dichiarazione di conformità «oggettiva» in atto (prevista dalla prima parte del comma 1-bis, dell'art. 29 della legge n. 52 del 1985 ). Surrogandosi al proprietario, il legislatore ha provveduto ad iscrivere in catasto tramite procedute automatizzate i fabbricati non censiti ed intercettati attribuendo all'immobile una rendita «presunta».

L’Agenzia del Territorio, con la pubblicazione della circolare n.7/T del 18 novembre 2011, oltre a rendere note le regole di individuazione del numero di unità immobiliari urbane da iscrivere e le modalità di registrazione nelle banche dati catastali, l’agenzia ha provveduto a chiarire le due fasi, ben distinte, per l’attribuzione della rendita agli immobili fantasma.

1 FASE – ATTRIBUZIONE DELLA RENDITA PRESUNTA - L’agenzia del territorio a seguito degli accertamenti effettuati provvede all’iscrizione in catasto di una rendita presunta in via transitoria, provvedendo a notificare ai diretti interessati quanto attribuito.

L’art. 2 comma 5-bis del D.L. n.225 / 2010 stabilisce che la notifica degli atti di accertamento relativi alla rendita presunta per gli immobili non dichiarati, avviene mediante affissione all’albo pretorio dei comuni ove tali immobili sono ubicati. L’avvenuta affissione è comunicata tramite pubblicazione sulla Gazzetta Ufficiale e sul sito dell’agenzia. Dalla pubblicazione sulla Gazzetta Ufficiale decorreranno 60 giorni di tempo per proporre l’eventuale ricorso, e contestare la rendita presunta attribuita davanti alla Commissione tributaria provinciale competente. Fatta salva quest’ultima possibilità, I soggetti interessati potranno presentare richieste di riesame in “autotutela” nei seguenti casi:

- errata intestazione della particella su cui è stato edificato il fabbricato non dichiarato;

- verifica dell'obbligo di accatastamento dell'immobile;

- avvenuta presentazione di una dichiarazione di aggiornamento catastale;

- quantificazione delle sanzioni, dei tributi e degli oneri connessi all'attribuzione della rendita presunta.

2 FASE – ATTRIBUZIONE DELLA RENDITA DEFINITIVA E REGOLARIZZAZIONE - Tale fase si attiva con la presentazione da parte dell’interessato di un atto di aggiornamento. Qualora ciò non avvenga l’agenzia provvederà d’ufficio alla predisposizione delle apposite dichiarazioni redatte in conformità al D.M. n. 701 del 19 aprile 1994. Si giungerà successivamente all’accatastamento ed all’attribuzione di una rendita catastale “definitiva”.

La legge, definendo le operazioni di attribuzione della rendita finanziaria, stabilisce tra l’altro che essa, dichiarata o attribuita d’ufficio, produrrà i suoi effetti dal 1 gennaio 2007. Da tale data si conteggeranno arretrati d’imposta e sanzioni, salvo la possibilità da parte dell’interessato di dimostrare nelle opportune sedi una diversa decorrenza.

(di Dott. Italo D’Orazio - del 2011-12-09)

articolo visto 4984 volte